海大集团发布 2022 年三季报,前三季度实现营收 789.55 亿元(+22.76%),归母净利润 21.02 亿元(+20.34%)。单 Q3 实现营收 326.29 亿元(+24.91%),归母净利润 11.83 亿元(+453.2%)。

海大新闻:海大2021年饲料销量1963万吨,全国第二!禽料占半壁江山,猪料翻番,2025年目标4000万吨!

海大集团公司介绍基本情况

1、饲料

公司前三季度实现饲料销量1503万吨,其中第三季度单季销量588万吨,水产料、畜禽料均取得逆势增长。但7-8月全球天气异常高温,水产养殖户被动减少投料、饲料需求下降;导致水产饲料行业旺季不旺,水产饲料销量达不到预期。三季度受原材料价格大幅波动影响,公司不同饲料品种均有所提价;

2、生猪养殖

三季度出栏生猪约70万头,受生猪价格上行利好影响,1-9月份公司生猪养殖业务扭亏为盈;

3、种苗和动保

受异常高温天气影响,养殖户投苗节奏有所放缓,但整体种苗业务运营符合预期;畜禽动保逐步改善,水产动保稳健增长。

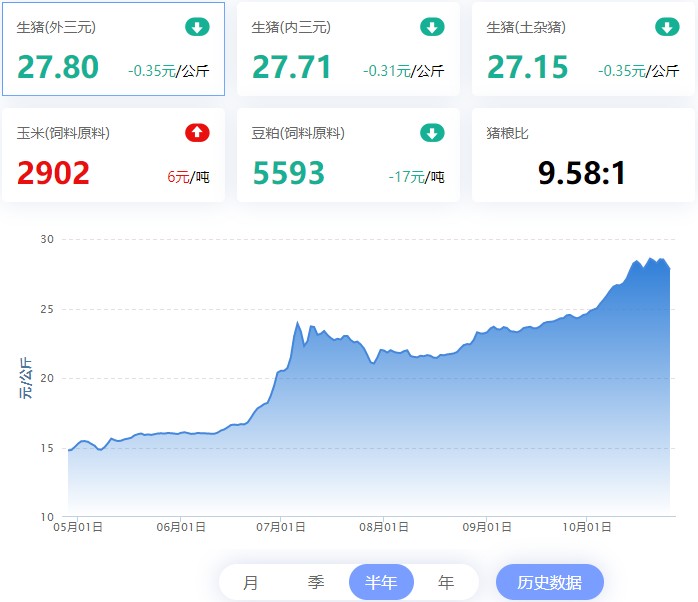

10月21日,海大集团(002311)(002311.SZ)在业绩说明会上表示,畜禽料从大的周期来看,还是往上走的趋势。目前来看,养殖利润比二季度、上半年好,猪是最好,禽稍微差一点。但总体上来看,周期还是往上走的那个趋势,往后看,还是保持相对偏乐观的态度。生猪产能恢复方面,近期整体猪饲料需求有明显上升。部分养殖户压栏和二次育肥,对大猪料需求提升。另外随着生猪价格不断走高,下游养殖户对前端料用的比例也有所提高。

对于今年资本开支较大的原因,公司表示是因为投资建设已开工的新工厂。而对于缩减资本开支的原因,公司则指出,一是降低资产负债率,保持财务安全,保持现金流;二是饲料产能除了自建,也可以通过兼并收购的方式扩充。

对于生猪出栏成本短时间降低的原因,海大集团则解释道,一是公司从去年开始建自己的核心种猪群,到现在基本上能覆盖自己的母猪需要,母猪,仔猪成本得以下降;二是饲料端来看,这两年饲料成本持续下降,从动物的需求、运输、外观、包装、供应链、物流在公司成熟的饲料体系内,运营起来相对顺利。公司1-9月份出栏生猪230万头左右,其中3季度出栏约70万头。未来公司将根据发展规划、猪价走势等因素综合考虑出栏的节奏。

受今年饲料销量增速放缓影响,公司目前产能利用率不及目标。公司内部制定计划逐步提高未来产能利用率。资产负债率有所上升主要是三季度为了应对旺季备了较多采购资金;未来资本开支会逐步减少,公司目前产能充足,固定资产的投资压力较小。

发布者:海大农牧,转转请注明出处:https://www.yzydt.com/7402/

微信扫一扫

微信扫一扫

评论列表(2条)

海大要起飞了

海大很牛呀,今年。