猪评:猪价涨跌两难,窄幅弱震

本周生猪价格为14.44元/Kg,较上周下跌0.82%;猪肉价格为19.57元/Kg,较上周下跌1.41%;仔猪价格36.67元/Kg,较上周下跌1.27%;二元母猪价格为2675.64元/头,较上周下跌0.04%。

牧是:猪评+鸡评:2023.04.13,市场博弈加剧,猪价涨跌两头难;蛋价、淘鸡涨,肉鸡、鸡苗跌

商务部监测数据显示,2023年4第1周商务部监测全国白条猪批发均价为19.94元/Kg,环比下跌1.04%。

1、生猪价格:生猪价格大部下跌

本周生猪价格环比继续大部下跌,吉林在6.76-7.06元/斤,较上周下跌0.01元/斤,辽宁在6.77-7.07元/斤,较上周下跌0.05元/斤。北京在7.06-36元/斤,较上周下跌0.06元/斤。浙江在7.41-7.71元/斤,较上周下跌0.11元/斤。新疆在6.45-6.75元/斤,较上周下跌0.03元/斤。四川涨至6.86-7.16元/斤,河北跌至6.83-7.13元/斤,山东跌至6.48-6.78元/斤,河南跌至5.88-6.18元/斤,广东跌至7.49-7.79元/斤。

2、肉价

商务部监测2023年4月第1周白条猪批发价格环比下跌。需求未有改善,白条走货不佳,猪价持续下跌,猪肉价格也持续回落。

3、仔猪

农业农村部监测数据显示,上周仔猪价格环比下跌1.30%,较去年同期上涨58.50%,全国500个农村集贸市场仔猪均价为37.41元/Kg。据本网统计本周三元仔猪价格为54.10元/Kg,猪价持续低迷,加上仔猪价格高位,补栏情绪减弱,周内仔猪价格持续稳中偏弱运行,多观望稳定为主。

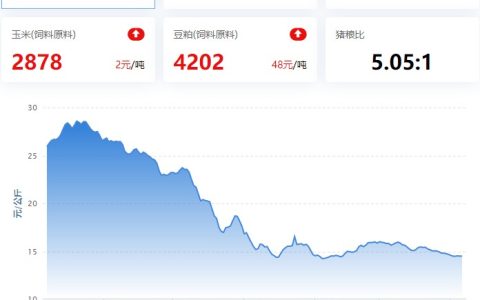

4、猪粮比

本周猪粮比为5.2,较上周下跌0.1。玉米价格为2.78元/Kg,较上周稳中偏强,本周自繁自养亏损293元/头。近期中储粮加大小麦轮换力度,三天投放陈麦高达60多万吨,小麦市场开始下跌,对玉米市场看多心态也有所打压,市场流通粮源有所增多。4月,中国养殖及饲料生产加工市场将继续缓慢恢复,但受畜禽水产品消费需求总体明显偏弱影响,养殖市场的恢复进度将依旧明显偏缓慢,预计到4月下半月后,养殖市场的恢复才会有相对明显的起色。因此4月份大多数时候饲用玉米原料的消耗需求总体将依旧偏弱。同时,小麦价格持续走跌后对玉米的替代潜能开始逐步凸显,对玉米价格也将形成打压,而稻谷拍卖流入饲用市场将进一步扩大对玉米的替代。叠加玉米淀粉效益不佳,深加工企业开机率下降降量减产,因此我们预判4月份大多数时候,玉米价格总体将继续缓慢走跌、总体偏弱走势为主,局部持续回调与局部持续弱稳交织并存的局面将依旧不变,到4月下半月才有望跌幅放缓或止跌回涨几率逐步提高,月度均价环比继续小幅下跌的几率更高。

5、行情汇总

本周猪价环比继续下跌,但跌幅有所收窄。天气渐热,不利于大体重猪压栏,加上市场行情持续偏弱,养殖端出现恐慌性情绪,散户及部分规模场出栏均有增加。消费依旧不温不火,屠企白条走货偏弱,屠企意向压价收猪,供需博弈,周内猪价持续偏弱震荡。不过不过猪价持续回落,养殖端抗价情绪也增加,猪价跌幅受限。目前猪肉消费形势依旧严峻,对大猪及猪肉价格的支撑力度依旧明显不足。预判4月中旬期间的大多数时候,出栏大猪价格将继续保持总体偏弱走势为主,但猪价已经逐步接近底部,继续大幅下跌空间已经压缩,4月中旬前后或迎来价格底部,4月出栏大猪月度加权均价环比大概率止涨转跌并有创造年内最低月度均价的可能。到4月下旬,随着居民消费需求恢复进度适度提速,猪价跌幅有望逐步收窄并有望止跌企稳转适度上涨,且有望在5-7月、7-9月以及12-2024年1月期间总体上走出分段上涨行情。

鸡评:蛋禽重心略上抬,肉禽重心回落

1、蛋禽

本周鸡蛋价格9.38元/Kg,周内价格持续上行,涨幅虽有限,但整体重心环比上周涨0.70%。淘汰蛋毛鸡12.57元/Kg,周内价格稳中上涨,整体重心下上抬,环比上周涨1.30%。供应方面,当前我国在产蛋鸡存栏量呈持续小幅增加的态势,但目前增幅有限,总体供应面偏紧的格局短时间难以得到明显的改善。需求方面,整体需求仍处相对较淡的阶段,部分地区市场内需走货一般,产区出货压力不大,产销区价差不大,养殖单位多扛价惜售,经销商补货受到影响。成本方面,近期饲料等价格继续偏强运行,养殖成本高企,给蛋禽等价格提供了底部支撑。淘鸡方面,当前适龄可淘老鸡数量依旧偏少,养殖单位多选择五一、端午等节日前后淘汰适龄老鸡,目前实际出栏量或许更偏少,整体需求也仍无明显改善,供需双低,淘鸡价格高位震荡。

2、肉禽

本周白羽肉毛鸡价格10.69元/Kg,周内价格持续偏弱,整体环比上周涨0.43%。白羽肉毛鸭价格10.27元/Kg,周内价格持续下调,整体环比上周跌4.81%。当前部分合同鸡有提前出栏情况,出栏量小幅增加,部分屠宰厂开工率和产能利用率都不高,冻品走货也一般,当期宰杀仍有亏损情况,屠企多持观望态度,补栏量有限,周内白羽毛鸡价格呈偏弱运行的态势。肉鸭方面,当前鸭苗价格虽大幅回落,但饲料价格仍高企,毛鸭实际投放成本也仍在高位运行,而冻品价格继续下行,屠企限产限价情况明显,补栏量也明显减少,报价较混乱,实际收购价与报价有差距,毛鸭价格也有所下调。

3、禽苗

本周白羽肉鸡苗价格5.81元/羽,周内价格先涨后跌,环比上周整体跌2.65%。白羽肉鸭苗价格3.52元/羽,周内价格持续大幅下调,整体环比上周大幅下跌26.05%。肉种蛋价格2.92元/枚,周内价格持续明显下调,环比上周跌8.63%。当前鸡苗出苗量总体呈现增加态势,但增幅有限,目前各场整体排苗计划均有趋慢态势,叠加饲料偏强运行,养殖成本仍高企,养户观望情绪增强,补栏积极性也较弱。鸡苗实际交易时有议价情况,大小厂鸡苗价格差异明显,鸡苗价格整体重心下移。鸭苗方面,近期鸭苗出苗量呈继续增加的态势,供应压力明显得到缓解,而屠宰端亏损明显,继续限价,市场对抗情绪增强,实际成交较差,局部实际成交价格低于报价,鸭苗价格明显下调。

4、后期市场预测

①蛋禽

4月,随着气温进一步回升,中国蛋禽月度综合养殖总量与月末存栏总量环比均将继续增长,淘汰总量环比也将继续增长,北方蛋鸡主养区经产蛋鸡将继续处于春季产蛋旺季,总体供应压力得到适度缓解,并可能逐步转向季节性宽松。同时,很快就是“农历三月三”,又有五一放假在即,消费需求也在缓慢增长,但供应增幅适度大于消费需求的增幅,业内对后市仍有向好预期,认为市场流通或会加快,后期需求或有提升空间,商品鸡蛋价格总体上适度偏强走势的可能性较大,但涨幅仍有限。淘鸡方面,淘汰量继续增长,但增幅有限,总体上依旧偏低,供应仍有支撑,叠加猪价继续萎靡,替代消费效应较强,而居民消费需求明显低于预期,淘汰蛋毛鸡价格总体或将偏强走势为主。

②肉禽

4月,中国肉禽养殖市场月度综合养殖总量环比将止降转小幅增长,月末存栏环比继续增长,出栏则继续下降,补栏总量环比将继续增长。白羽毛鸡供应总体依旧偏紧张,部分产区鸡源和开工情况局部有改善向好的态势,或在边际拐口处,白羽毛鸡价格难有明显的实质性下跌,跌幅或将逐步收窄且触底回涨的几率将逐步提高。白羽毛鸭方面,出栏总体相对充足,需求偏弱,加上白条走货不畅,屠企新增采购需求偏弱,白羽毛鸭价格依旧存在止跌回涨机会,但整体重心或会下移。

③禽苗

4月,北方主养区经产白羽种鸡产蛋量将继续增长,白羽鸡种蛋产供量将继续增长,孵化企业新增采购需求将小幅增长,白羽鸡种蛋价格总体将继续维持稳中偏弱的走势为主;孵化企业出苗量总体将继续增长,白羽鸡苗补栏需求增长有限,白羽鸡苗价格有望逐步企稳并有再度回涨的机会,月度均价环比继续上涨的几率依旧偏高;白羽鸭苗出场批价在适度回调整理后跌幅或将收窄,并将触底止跌回涨。

发布者:猪倌,转转请注明出处:https://www.yzydt.com/8930/

微信扫一扫

微信扫一扫