神农集团澄江食品厂4月26日开业,意味着公司布局农牧行业全产业链的最后一块拼图顺利完成。神农集团董事长何祖训在接受中国证券报记者采访时表示:“神农集团深耕农牧行业二十余年,持续为食品深加工产业链最后环节做准备。澄江食品厂的开业,意味着公司真正实现了从土地到餐桌的全过程安全可控。”

神农集团:2022年净利润约2.55亿元,同比增4.11%,2023年一季度净利润约-1.06亿元

未来,食品深加工业务将与生猪养殖业务并驾齐驱,成为神农集团两大支柱产业。神农集团副总裁张晓东表示:“打造农牧行业全产业链企业,是神农集团的目标和使命。二十多年来,公司一直围绕这个目标努力。未来,公司将通过代工及自产方式实现澄江食品厂满产,同时谨慎布局新产能。在生猪养殖业务方面,力争实现2025年出栏生猪300万头、2027年出栏生猪500万头的目标。”

产业链协同优势明显

从饲料生产、生猪养殖、生猪屠宰到食品深加工,神农集团步步为营,坚定推动全产业链布局。

张晓东告诉记者:“全产业链布局的完成,将为神农集团带来积极影响。首先,公司整个产业链的协同互补优势将进一步凸显,有助于降低运营成本,平抑生猪价格波动,提高抗风险能力。猪价高的时候,养殖板块效益明显;猪价低的时候,屠宰和食品深加工板块的效益增加,互补优势明显。”

同时,有利于优化公司产业结构。“区域市场热鲜猪肉产品附加值相对较低,产品保质期短。且生鲜产品物流配送成本高,产品销售市场辐射半径小,品牌价值溢价低。通过向下游食品深加工业务延伸,不仅能够延长产品周期,还能提高产品附加值。”张晓东说。

过去,神农集团主要从事生猪养殖业务,面向B端客户,终端消费者对公司品牌认知度不够。切入食品深加工业务后,公司将直接面向C端客户,有利于提升公司品牌形象。产业链一体化经营模式还能够实现产品质量源头控制和可追溯,保证食品安全。

目前,神农集团澄江食品厂主打中高端低温真鲜肉香肠,未来产品线会逐步覆盖高低温香肠系列、小酥肉系列、午餐肉系列、魔芋系列等。对于选择从低温产品切入的原因,张晓东表示:“云南肉制品产业不发达,以作坊式为主,市场上还没有做低温食品的规模化企业。云南的低温速冻产品全部从外省购入。我们选择低温肉制品,就是看准了市场需求。未来,我们食品业务主要围绕两条主线拓展,一条是肉制品系列,另一条是魔芋食品系列。云南是魔芋主产区,而且魔芋符合大众健康消费定位。”

神农集团澄江食品厂开业后,接下来公司计划实现工厂满产,该工厂具备年产出2.4万吨食品的深加工能力。张晓东表示:“公司将通过自产和代工的模式尽快实现工厂满产。”

神农集团将把更多时间和精力放在产品研发和安全生产上。公司总裁助理何昕阳表示:“产品是核心,营销只是锦上添花。公司将用心打磨好每款产品,提升核心竞争力。我们会走代加工模式,开放生产平台资源。”

扩大生猪养殖规模

作为神农集团的重点业务之一,公司未来将持续扩张生猪养殖产能。

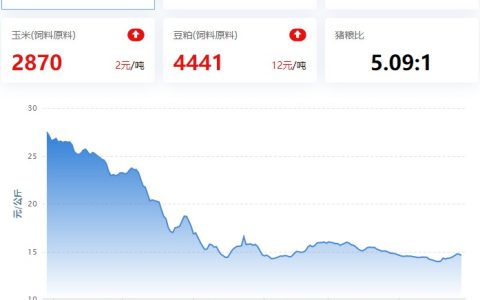

2022年,神农集团营收和净利润同比分别增长18.89%、4.11%。生猪养殖平均成本维持在16元/公斤以内,位列行业第一梯队。今年一季度,公司营收大增61.97%,主要系生猪销量增加、猪价较上年同期上涨所致。

公司生猪养殖为“自繁自养”“公司+现代化专业农户”两种模式相结合。2022年,神农集团销售生猪92.9万头。公司提出,力争实现2025年出栏生猪300万头、2027年出栏生猪500万头的目标。目前,公司已有生猪产能150万头,未来2年至3年全部产能释放后可达到300万头以上。

神农集团生猪养殖业务主要分布在云南和广西两地。张晓东坦言,在云南养猪没有优势,首先云南没有港口,也不是生猪主销区,缺乏物流优势,原材料采购和运输成本高企。前几年进入云南养猪的企业已经开始缩减投资规模或者撤出,公司坚持在云南发展是因为具备成本优势。

过去,受供求关系影响,猪周期一般是4年左右,现在猪周期明显缩短。公司表示,对未来猪价走势无法准确判断。“我们现在不会过多关注猪价走势,而是更加关注成本和效益。在猪价行情好的时候,多赚一点,在行业普遍亏损的情况下,我们少亏一点。”张晓东表示。

发布者:神农集团,转转请注明出处:https://www.yzydt.com/9000/

微信扫一扫

微信扫一扫