受益行业景气度提升,国内白羽肉鸡巨头上半年大幅预盈。

7月10日晚间,仙坛股份发布2023年半年度业绩预告,公司预计上半年实现归母净利润2.02亿元-2.06亿元,同比增长1099.70%-1123.46%;预计实现扣非净利润1.73亿元-1.77亿元,同比增长604.25%-615.94%。

益生股份:公司引进白羽肉鸡品种为哈伯德“利丰”新品系种鸡

行业景气度同比上升

对于上半年业绩的大幅提升,仙坛股份回应称,报告期内随着经济逐步回暖,终端消费需求提升,白羽肉鸡行业景气度同比上升。公司鸡肉产品销售价格同比上涨,利润也随之增加。

另外,仙坛股份表示,公司新建的子公司山东仙润食品有限公司和山东仙坛清食品有限公司的生产产能逐步得到释放,鸡肉产品加工数量逐步增加,销售数量和销售收入也随之增加,因此公司利润亦随之增加。

资料显示,仙坛股份主营业务为饲料生产、父母代肉种鸡养殖、雏鸡孵化、商品代肉鸡养殖与屠宰、鸡肉产品加工、销售。公司主要产品是商品代肉鸡及鸡肉产品,其中鸡肉产品主要以分割冻鸡肉产品、冰鲜鸡肉产品和预制菜品的形式销售。

进入2023年以来,白羽鸡苗受引种数量下降影响价格勐涨。一季度,国内白羽肉鸡价格呈现震荡上行走势,饲料价格反向下跌,原材料成本受限,白羽肉鸡企业利润随之增加。仙坛股份财报显示,一季度,公司实现营收12.22亿元,同比增长42.88%;实现归母净利润9204.67万元,同比增长310.44%。

进入二季度,虽然有市场供应增加等因素影响,但餐饮业的持续回暖及消费旺季的到来促使肉鸡行情仍然维持景气。此外,仙坛股份上半年继续拓展肉食加工及预制菜品深加工产能,积极研发多元化产品,持续拓宽销售渠道,助推公司盈利能力稳步提升。

鸡肉产品销量收入双增长

肉鸡行情的景气从销售数据也可见一斑。

7月10日晚,仙坛股份同步披露的6月销售简报显示,公司销售鸡肉产品4.86万吨,环比下降0.17%,同比上涨35.90%;实现销售收入4.88亿元,环比下降3.47%,同比上涨33.42%。

分板块来看,家禽饲养加工行业销售鸡肉产品4.68万吨,环比下降1.03%,同比上涨34.30%;实现销售收入4.61亿元,环比下降5.54%,同比上涨30.46%。食品加工行业销售鸡肉产品0.17万吨,环比上涨29.83%,同比上涨99.42%;实现鸡肉产品销售收入2692.67万元,环比上涨54.35%,同比上涨118.34%。

从数据分析来看,公司6月份鸡肉产品的销量和收入虽然环比略有下降,但是相比去年同期都是大幅增长的。对此,仙坛股份表示,主要是因新建子公司山东仙润食品和山东仙坛清食品的生产产能逐步得到释放,鸡肉产品加工数量逐步增加。

另一家养鸡巨头益生股份的销售数据也印证了行业的高景气。益生股份7月9日披露公告显示,公司6月白羽肉鸡苗销售数量6063.20万只,销售收入2.13亿元,同比变动分别为21.03%、48.94%,环比变动分别为-2.40%、-11.12%。益生909小型白羽肉鸡苗销售数量546.61万只,销售收入777.38万元,同比变动分别为29.95%、18.34%,环比变动分别为-22.19%、-19.18%。

益生股份表示,受益于白羽肉鸡行业景气度高,6月公司白羽肉鸡苗销售价格同比上涨,公司白羽肉鸡苗销售收入同比增加。

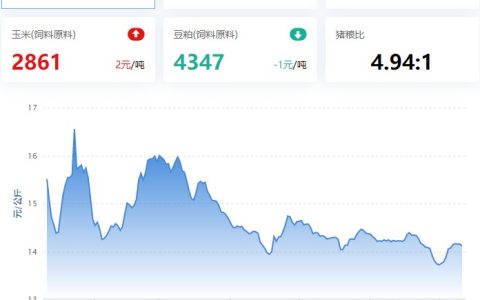

根据2012年以来的Wind历史数据,白羽肉鸡价格较为景气年份分别为2012年-2014年、2018年-2019年以及2022年,其中2019年肉鸡月度均价达9.76元/千克,为近12年以来的最高点。

中信建投研报表示,展望下半年,供给端祖代鸡引种减量影响将逐渐显现,需求端随消费持续复苏有望进一步改善,若无明显强制换羽与延迟淘汰,毛鸡价格有望处于较高水平。2023年1-5月白羽肉鸡均价为9.68元/千克,考虑到下半年价格有望表现景气,叠加高粮价(较2019年)抬升盈亏平衡中枢,白羽肉鸡全年均价有望维持高位水平。

发布者:牛魔王,转转请注明出处:https://www.yzydt.com/9261/

微信扫一扫

微信扫一扫