对于生猪行业的企业和中小散户来说,2023年用惨烈来形容,似乎不为过。根据农业农村部官网数据显示,自从开年以来,规模生猪或是散养生猪,每头平均亏损金额在几百不等,最高可达四百多元。

而证券机构对于生猪行业的预判是利好的,认为下半年有机会迎来猪肉价格的一波上涨,为养殖企业和散户带来松一口气的机会。值得一提的是,即使亏损严重,部分肉猪养殖企业仍然投资建厂,扩大产能。

那么对于肉猪养殖企业,是否真的如证券机构所说下半年会迎来翻身的机会?以及在行情如此不济的情况下,养殖企业为何仍继续投资建厂,扩增产能?周期如此明显的生猪行业,如何减弱外部价格波动影响,平稳的渡过呢?

低迷周期,各企业“内调外扩”各显神通

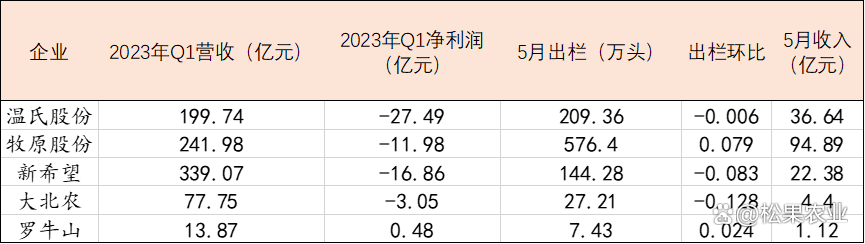

刚过去的四五月份,各生猪企业纷纷公布了2023年Q1的财报,从财报数据可知,生猪行业的第一、二梯度企业,一季度业绩均不及预期,净利润均属于亏损。从5月份的出栏量级收入环比来看,出栏量均有所下降,看来企业受市场影响,有意缩减出栏量,降低亏损量。但是从同比数据来看,出栏量仍是高于去年的。

而为解决目前的外部环境带来的危机,生猪行业各企业纷纷“各显神通”,力求平稳的渡过低价危机。一方面,部分企业通过优化财务结构,降本增效,做好持久战的准备,这部分企业主要以生猪头部行业为主。头部企业在产能方面已具备优势,无论是能繁母猪、出栏数量等建立了一定的壁垒,因此,更看重如何在战线拉长的情况下,稳步穿越低迷期。

日前,牧原股份在投资者关系活动中表示:“公司资产负债率从去年初的61.30下降至今年一季度末的56.37%,且公司库存资金近100亿元,相当于非瘟前的44%左右,整体处于平稳状态”。傲农生物近期也披露通过减持股份引入国资,采取以稳为主的务实保守策略,同时在最新调研中表示,公司将控制总体规模、关闭低效业务。

同时间,猪圈新秀京基智农也披露拟通过协议转让公司5%的股份回笼5亿资金,截止一季度末,京基智农资产负债率高达71.56%。另外,近一年新希望通过出售方式回笼资金将近22.43亿元。证券机构专家也表示:就现有的能繁母猪存栏量来看,未来生猪的出栏量属于环比增长的态势,短期内生猪供给数量不会减少,势必会造成生猪的价格继续维持低价,那么养殖企业处于亏损的战线将会拉长。

另一方面,部分企业采用规模化养殖来阻挡出局的风险,比如大北农、罗牛山等,都通过定增募集资金,加大基建的建设,仍然希望通过扩大产能,抵抗住市场低价的考验,稳住生猪行业的地位,不至于淘汰出局,以图厚积薄发。日前有消息称,大北农2023年发布了定增预案,拟发行不超4.14亿股,募资总额不超19.43亿元用于饲料生产项目,养殖研发项目、总部创新园区建设项目以及信息化系统升级改造。

另外,罗牛山2023年通过定增议案,拟增发不超过3.45亿股,主要用于投建琼海种猪场项目、收购子公司少数股东股权及建设养殖基地,推进公司数字化建设项目。今年3月以来,罗牛山与万宁市政府签约3个畜牧业项目,分别为万宁东山羊原产地标准化养殖示范区项目、万宁市畜禽综合屠宰场项目及万宁十万头黑猪养殖项目。

整体来说,不管是通过优化财务结构,还是规模化扩产能,都是为了增加抗风险能力,抵抗市场的价格波动,特别是在目前生猪价格一直低迷,且未来趋势不明朗的情况下。

“减产救市”治标不治本,供需关系是关键

尽管各大猪企积极开展着各种求生存的布局,但是最终要实现扭亏为盈或稳健增长,除了自身产能的增长外,关键还是看外部环境。有部分人认为:生猪价格处于低位,升不上来,是由于产能过大,需要通过减产才能解决现有生猪行业的困境。

确实“物以稀为贵”,当物品变得供不应求后,自然会变得珍贵,相应的价格就会上涨。因此,决定价格的关键因素取决于市场的供需关系。

结合来讲,生猪的供需关系由猪肉的供给量、需求量决定,而猪肉的供给量与商品猪出栏量、能繁母猪存栏量密切相关;猪肉的需求量则与人均消费习惯、消费水平有关。

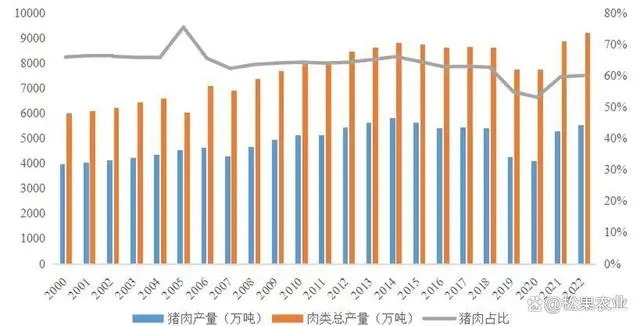

从猪肉的供给端口来看:农业农村部公布的数据显示,今年以来,我国能繁母猪存栏量均在4300万头左右,各阶段能繁母猪产能指标均超农业农村部公布的存栏预警区间(3900-4100万头)上限。同时目前国内养殖企业大幅度的进行养殖规模化,行业集中度稳步提升,养殖效率相比之前,提升了30%左右,导致猪肉供给能力加强。

从猪肉的需求端口来看:随着市场肉产品的多样化及素食风气的盛行,影响了居民的消费转变,导致猪肉消费比例有所下降。猪肉消费占比由2017年的63%降至59%,牛肉和禽类分别从9%和22%升至10%和26%。

多方面来看,生猪行业确实属于供大于求的情况,似乎减产是可行之路。但从笔者来看,光减产是治标不治本的做法,也许一时能缓解市场的供应量,抬高猪价,但就企业本身来说,减产确没有说的那么轻松。

众所周知,养殖企业均属于重资产类型的,前期需要投入大量的资金拿地建厂,培育种苗、创新养殖技术等,这部分成本,远远超过养殖成本。所谓“巨船难回头”,做任何决策,都需要多方面考察,不能仅仅因为价格低,就考虑减产,还需要综合考虑固定资产的投入产出及资金回收周期。

从边际成本的角度考虑,反而需要扩大产能,才能减少经济的损失。从各大猪企一季度净利润同比可以看出,尽管市场低迷,大部分的企业的亏损确是缩减的,在一定程度上还是跟其产能的提升成正相关的。

由此可见,减产从长远来看,反而是缩小了行业空间,不利于整个行业及企业的可持续发展的。那如何在目前供大于求的情况下,开辟新路线呢?

产品本身,是企业增收“利器”

生猪行业是典型的周期性行业,受市场因素很多,不易把控。在现阶段下,部分养猪企业开始将“成本管控及效率提升”列入公司的重点发展方向。傲农生物董事长吴有林在采访时表示:2023年公司重点工作为优化产能、清理高成本的低效产能,支持饲料业务提高效率,实现公司高质量发展。

当然,成本管控及效率提升,对于公司净利润的提升,能起到一定的作用。但是企业要实现大幅度的提升,光“节流”是不够的,关键还在于“开源”,如何增加市场容量及产品销量才是更应该考虑的问题。

一方面,生猪属于生鲜类产品,产品的销售很大程度上会受到生猪的生长周期的影响。生猪生长周期平均差不多在10个月左右,这也是大部分猪企受客观因素所控,明知亏损也要卖的原因。目前有部分头部企业开始意识到这一点,不约而同的发展生猪产业链的下游业务-屠宰业务,减少生猪的销售,抵抗生猪低价的影响。牧原股份表示2023年屠宰量预计为1000万头至1500万头,有望在今年或者是明年为公司贡献利润。温氏股份屠宰业务也处于布局和探索阶段,目前年屠宰量在350万头左右,目前在建生猪屠宰项目共4个。

同时,由于消费群体的改变,相比上一辈的消费者,年轻消费者对于冷冻肉的接受度得到提升,间接拉长了猪肉的销售时间,能提高生猪企业的议价能力。

另一方面,生猪市场饱和,通过拓宽市场的边界,寻找增量市场。目前市场上关于猪肉的加工品、小零食品类是越来越多。据相关数据显示,目前我国肉制品类食品消费结构中,猪肉制品所占的市场份额最大,占比超过60%,可见市场空间还是有的。另外,预制菜的兴起,也为生猪企业打开了一扇新大门,而如何搭上预制菜这艘大船,还得看企业如何布局了。

综上所述,生猪企业要真正实现穿越行业的周期,抵抗外部环境过多的风险,还是需要从业务本身出发,打破单一产品业务的模式,拉长产品的销售周期,拓宽行业的市场边界,才能真正做到行业的增长和高速发展。

只要蛋糕足够大,在场的每个人才能分得多。

发布者:松果农业,转转请注明出处:https://www.yzydt.com/9210/

微信扫一扫

微信扫一扫

评论列表(2条)

京基智农要和罗牛山在海南PK一场了。

猪肉消费占比不降,猪企就大有前途。