猪评:猪价环比止跌回涨,需求支撑乏力,后期乏力上涨

本周生猪价格为15.66元/Kg,较上周上涨1.42%;猪肉价格为21.46元/Kg,较上周下跌1.42%;仔猪价格21.43元/Kg,较上周下跌4.07%;二元母猪价格为2534.86元/头,较上周下跌0.44%。

商务部监测数据显示,2023年10第2周商务部监测全国白条猪批发均价为21.36元/Kg,环比下跌1.79%。

1、生猪价格:生猪价格涨跌互现

本周生猪价格环比涨跌不一,吉林在7.72-8.02元/斤,较上周上涨0.17元/斤,辽宁在7.49-7.79元/斤,较上周上涨0.02元/斤。北京在7.59-7.89元/斤,较上周下跌0.08元/斤。浙江在7.85-8.15元/斤,较上周下跌0.17元/斤。新疆在7.09-7.39元/斤,较上周上涨0.03元/斤。四川跌至7.61-7.91元/斤,河北涨至7.38-7.68元/斤,山东涨至7.16-7.46元/斤,河南跌至6.66-6.96元/斤,广东涨至7.90-8.20元/斤。

2、肉价

商务部监测2023年10月第2周白条猪批发价格环比下跌。终端需求未有明显好转,猪价继续下跌,白条价格继续跟跌为主。

3、仔猪

农业农村部监测数据显示,上周仔猪价格环比下跌3.60%,较去年同期下跌37.30%,全国500个农村集贸市场仔猪均价为28.19元/Kg。据本网统计本周三元仔猪价格为21.43元/Kg,本周猪价虽有所回涨但总体依旧偏弱,养殖端对后市预期较差,补栏积极性不高,叠加目前恰逢仔猪补栏淡季,仔猪价格继续下跌为主。

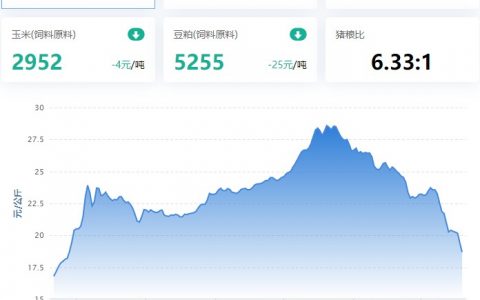

4、猪粮比

本周猪粮比为5.78,较上周下跌0.17。玉米价格为2.71元/Kg,较上周偏弱回调,本周自繁自养亏损149元/头。目前东北地区气温还未明显下降,潮粮销售压力明显,贸易主体建库需求后置,短期市场仍然处于明显供大于求的阶段,市场价格重心上行动力明显不足。承压于新作上市供应,陈化玉米持货商出货意愿提高,出货速度加快,因此总体上10月份的玉米供应依旧有充足保障。预判10月份月内大多数时候玉米交易价格总体偏弱震荡走势为主,上半月跌速缓慢,下半月跌势加快跌幅扩大,主产区玉米月度均价环比继续下跌的几率明显偏高,全国产销区月度均价环比止涨转下跌的几率明显偏高。

5、行情汇总

本周出栏大猪均价环比止跌上涨。养殖端挺价惜售偏强,加上二育入场积极性较高,与屠企竞争猪源,供应短时减少,屠企采购难度增加,支撑周内猪价连续反弹,周度均价环比止跌上涨。不过终端需求增量有限,特别是肉价上涨后,终端接受度不高,批发市场剩货现象明显,消费对猪价支撑乏力,猪价反弹幅度受限,再涨动力不足。结合大猪出栏月度分布与居民猪肉消费量月度变化看中远期,我们预判10月份下半月-11月上半月前段,出栏大猪价格有阶段性修复性回涨机会但总体均偏弱。11月中下旬-12月份期间随着库存猪肉进一步被消耗,叠加猪肉进口量未见明显增量而居民猪肉消费需求继续增长,出栏大猪价格总体逐步看涨的几率将逐步提高,2024年1月份猪价在12月份基础上依旧有继续上涨机会存在。从育肥利润看,10月份商品猪育肥全国均值将再度出现亏损,11月逐步修复下半月-12月份期间再度止亏转盈利的几率提高。全年看,2023年全国平均商品猪育肥出现亏损的几率明显偏高。

鸡评:肉种蛋重心上移,其他家禽重心下移

1、蛋禽

本周鸡蛋价格9.10元/Kg,周内价格先震荡下行,后稳中略涨,整体重心环比上周小幅下跌4.67%。淘汰蛋毛鸡12.31元/Kg,周内价格在周初先持稳,后稳中有涨,整体重心环比节前微跌0.47%。本周鸡蛋价格在上周末明显下行后跌势放缓,在周初偏弱震荡,周后逐渐趋稳局部略涨。主要原因有:1,供应方面,当前国内大部分地区慢慢降温,产蛋率回升,蛋重恢复,中大码鸡蛋供应水平提高,而淘鸡量逐步趋稳,鸡蛋存栏量仍处增加态势,不过新开产蛋鸡数量理论上有所下降,鸡蛋产能增幅不及预期,供需矛盾有所缓和。2,需求方面,市场则多以消耗库存为主,下游等各环节备货较为谨慎,消费量有所下降,整体需求支撑不足,不过在鸡蛋价格逐渐探底的同时,部分下游产业也有底部少量补货的情况出现。3,成本方面,近期饲料价格偏弱调整,对鸡蛋价格底部支撑减弱,不过养殖成本下调,养殖端仍略有利润。4,期货方面,鸡蛋期货市场也迎来了节后的第一根阳线,跌幅收窄,不过期货近期合约仍暂时上涨动力不足,远月合约也预期承压。淘鸡方面,本周部分地区养户延淘情绪尚在,淘鸡节奏放缓,供应趋稳,加上鸡蛋市场逐渐止跌企稳,屠宰端基本以消化库存为主,补货一般,淘鸡价格在持稳后略有上涨。

2、肉禽

本周白羽肉毛鸡价格7.47元/Kg,周内价格先弱势窄幅震荡,后有所反弹,整体重心环比上周下跌3.27%。白羽肉毛鸭价格8.23元/Kg,周内价格先跌后涨,整体环比上周下跌6.63%。本周养殖端受上周末期间大部分主产区养户集结恐慌抛售影响,出栏继续积极,达标份额毛鸡供给充足,而冻品出货继续显弱,拿货热度不及预期,屠企等补货有限;不过周后毛鸡出栏量有所减少,冻品市场出货也有所好转,屠宰端实际收购也有加价情况,利好增加。毛鸡价格先呈窄幅震荡下行后有所反弹的态势。肉鸭方面,本周毛鸭市场产能继续小幅增加,前期冻品出货不畅,后期部分冻品产品议价空间收窄,部分地区报价试探性上调,南方地区毛鸭报价也持续反弹,毛鸭价格先跌后涨。

3、禽苗

本周白羽肉鸡苗价格1.98元/羽,周内价格自周初的低点震荡上行,但整体重心环比上周下跌4.65%。白羽肉鸭苗价格1.42元/羽,周内价格先涨后跌,整体重心环比上周下跌24.05%。肉种蛋价格1.13元/枚,周内价格相对持稳后有所反弹。上周末毛鸡与鸡苗市场周末期间支撑不足,延续上周下行趋势,养殖亏损加大,散户补栏情绪也继续显弱,鸡苗价格跌至相对低点后,随着毛鸡市场利好增多,受此提振,鸡苗市场排苗计划也基本顺畅,养户补栏积极性提高,鸡苗销量明显增加,鸡苗价格震荡上行。白羽肉鸭苗方面,本周苗量环比继续减少,不过供给基本面仍高于冻品需求平衡点,屠宰端为控抑成本,苗价利好支撑减弱,供需博弈,鸭苗报价先涨后跌。

4、后期市场预测

①蛋禽

当前蛋鸡仍处养殖旺季,鸡蛋产能呈增加态势,不过新开产蛋鸡数量理论上有所下降,月末存栏量有望止增转降,在鸡蛋价格持续下探后,下游补货需求或有一定的恢复,供需压力缓和,而当前饲料价格偏弱,仍有一定养殖利润。预计后期鸡蛋价格整体有企稳偏强震荡的可能,但上涨空间有限。淘汰蛋毛鸡方面,当前延淘意愿仍较为明显,淘鸡出栏量趋稳,屠宰端库存消化一段时间后压力缓解,新增采购量或有少量恢复,预计淘汰蛋毛鸡价格总体稳中小调的几率较高。

②肉禽

十月下旬,肉禽养殖仍处旺季阶段,养殖量增加,不过在后期肉禽出栏量或有止增转降的可能,供应增幅减缓,屠企肉毛禽采购需求与居民消费需求或有小幅恢复。预计白羽毛鸡及白羽毛鸭价格总体略偏强的可能更高。

③禽苗

全国大部分地区天气越来越冷,肉禽处养殖旺季尾声阶段,经产白羽种鸡个体产蛋量逐步增长,供应总体宽松略偏紧张,孵化企业出苗量有减少之势,而养户补栏需求或有小幅恢复。预计下旬白羽鸡种蛋价格总体略偏强;白羽鸡苗价格先弱下旬则略显偏强的可能性较大,白羽鸭苗价格下半月后段略偏强的几率偏高。

发布者:饲料信息网,转转请注明出处:https://www.yzydt.com/9455/

微信扫一扫

微信扫一扫